- 2020.4.8更新 実質無利子・無担保融資について売上の単純な前期比較が難しいスタートアップ等向けに売上高の比較要件が明確化

- 2020.4.6更新 雇用調整助成金について追加

新型コロナウィルスの影響が出ている・今後影響が出そうな中小企業向けに、政府の支援策一覧をまとめました。随時、施策はアップデートされていますので、引き続き最新情報を発信していきます。

なお、経産省の出している「支援策パンフレット」は、常に最新情報がアップデートされており有用です。合わせてご参照ください。

2020年4月5日現在、公表されている中小企業向けの支援策は、大きく分けて①信用保証制度を活用したもの、②日本政策金融公庫や商工中金を介して行う借入の金利優遇、③雇用調整助成金の3つがあります。

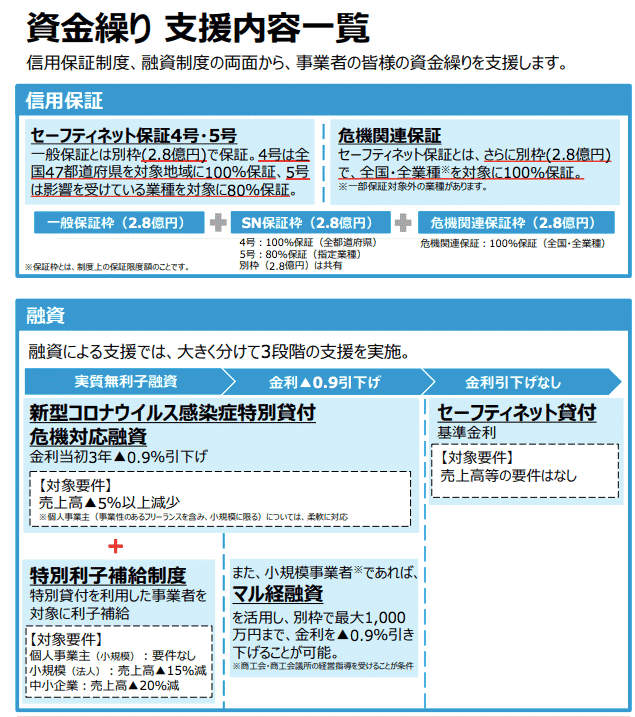

下記は経産省の支援策パンフレットの中の、資金繰り支援内容一覧です。支援策はたくさん出ていますが、窓口が信用保証協会、金融機関、日本政策金融公庫、市町村・・・様々に分かれており、資料もバラバラで概要の把握がやや煩雑に思います。これに加えて、雇用調整助成金もあります。ここでは、比較と概要の把握のしやすさを意識してまとめていきたいと思います。

(マル経融資の金利引下げとセーフティネット貸付の要件緩和は、この記事では省略します)

信用保証制度を活用した資金繰り支援

信用保証制度を活用した資金繰り支援には、セーフティネット4号、5号の制度を利用したものと、危機関連保証を利用したものがあります。

セーフティネット保証4号は、突発的災害(自然災害等)の発生に起因して売上高等が減少している中小企業者を支援するための措置です。この災害等にはこれまで熊本地震や西日本豪雨等の災害が指定されてきましたが、今回の新型コロナウィルスの感染症も新たに指定されました。

セーフティネット保証5号は、業況の悪化している業種に属する中小企業者を支援するための常設措置です。コロナウィルスの感染拡大の影響により、対象業種が大幅に拡大され、全587業種と、多くの業種が対象となっているのが現状です。

そして危機関連保証です。危機関連保証は「リーマンショック時や東日本大震災時等と同程度に短期かつ急速に低下することにより…実際に売上高等が減少している中小企業者を支援するための措置」とされており、発動事案は4号・5号に比べても限定的です。今回の新型コロナウィルスの感染症に際し、いよいよ発動されました。

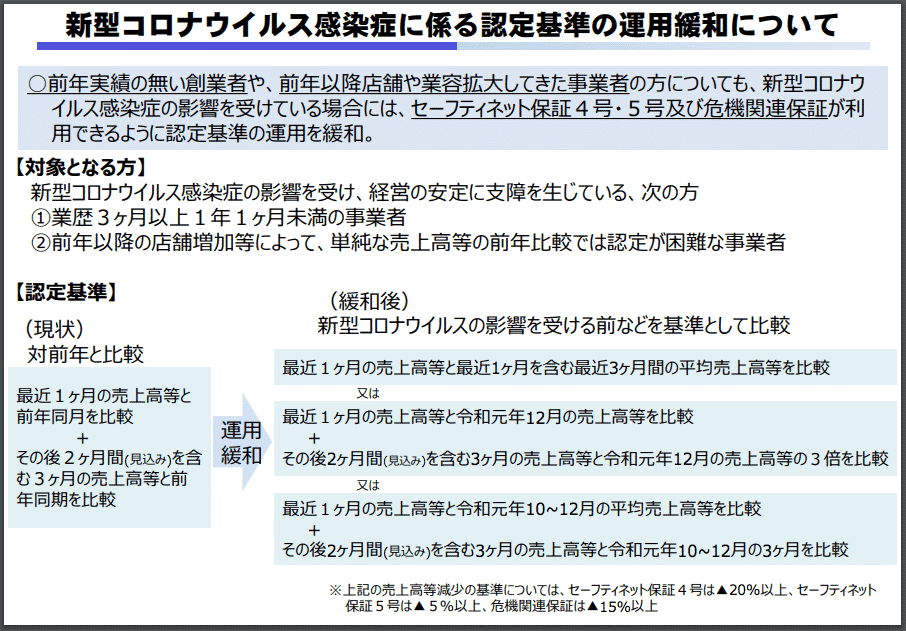

これらの支援策は、当初、適用条件である売上高の減少について前年比較が求められていました。そのため「創業したばかりの会社はどうしたら良いの?」そんな声も多く聞こえました。その後、創業1年未満の事業者でも利用できるよう認定基準の運用が緩和されましたので、創業間もないスタートアップ等でも利用できるようになっています(下図参照)。

(経産省サイトより)

(経産省サイトより)

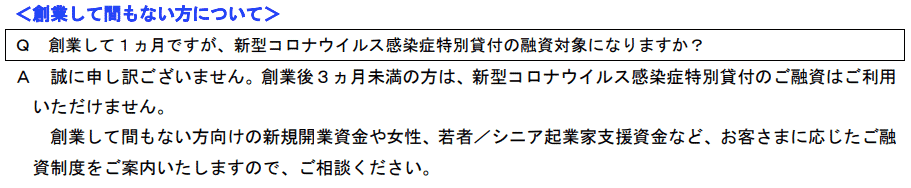

ただし、創業3ヶ月未満の事業者は利用不可のため注意が必要です。創業融資等、別制度を利用しましょう。

これら信用保証制度を活用した主な資金繰り支援について、一覧にまとめたのが下の表です。

ご覧いただくとわかる通り、もっとも借入条件が良く、かつ適用条件に該当しやすいのは危機関連保証と考えます。すでに金融機関との付き合いがある方は、危機関連保証で融資を受けられないか相談して見ましょう。

| セーフティネット4号 | セーフティネット5号 | 危機関連保証 | |

| 支援の分類 | 信用保証 | 信用保証 | 信用保証 |

| 概要 | 一般枠と別枠で融資額に対し100%保証 | 特に重⼤な影響が⽣じている業種に、別枠で融資額に対し80%保証 | 一般枠やセーフティネット4・5号とは別枠で融資額に対し100%保証 |

| 融資申込先 | 各金融機関 | ||

| 認定先 | 各市町村 | ||

| 利息 | 融資期間等に応じて異なる(0.8%~2.2%) | ||

| 保証率 | 100% | 80% | 100% |

| 保証料率 | 1.00%(自治体によっては、制度融資で負担ゼロになるケースも) | 0.80%(自治体によっては、制度融資で負担ゼロになるケースも) | |

| 借入限度額等 | 4号・5号共通枠 ・普通保証 2億円 ・無担保保証 8,000万円 ・うち無担保無保証人保証 2,000万円 | 4号・5号とは別枠 ・普通保証 2億円 ・無担保保証 8,000万円 ・うち無担保無保証人保証 2,000万円 | |

| 担保 | 無担保保証枠8,000万円まであり | 無担保保証枠8,000万円まであり | |

| 償還期間 | 3〜10年(自治体ごとに運転資金、設備資金によって異なる) | ||

| 据置期間 | 1〜3年(自治体ごとに運転資金、設備資金によって異なる) | ||

| 業種縛り | ほぼなし | 587業種 | ほぼなし |

| 適用条件 | 次のいずれにも該当 イ)指定地域において3ヶ月以上継続して事業を行っていること。 ロ)災害の発生に起因して、当該災害の影響を受けた後、原則として最近1か月の売上高等が前年同月に比して20%以上減少しており、かつ、その後2か月を含む3か月間の売上高等が前年同期に比して20%以上減少することが見込まれること(売上高等の減少について、市区町村長の認定が必要) | 次のいずれかに該当 イ)指定業種に属する事業を行っており、最近3か月間の売上高等が前年同期比5%以上減少 ロ)指定業種に属する事業を行っており、製品等原価のうち20%を占める原油等の仕入価格が20%以上、上昇しているにもかかわらず、製品等価格に転嫁できていない | 最近1か月間の売上高等が前年同月比で15%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期比で15%以上減少することが見込まれる。 |

| 手続きの流れ | (1)近くの信用保証協会の事前相談に申し込む (2)本店等所在地の市町村の商工担当課等の窓口に認定申請書2通と必要書類を提出し、認定を受ける (3)希望の金融機関に認定書を持参のうえ、保証付き融資を申し込むすでに付き合いのある金融機関を利用する場合、担当者に相談 | ||

| 必要書類 | 参考:渋谷区HP(必要書類一覧と様式が確認できます)

| ||

問い合わせ先 | 最寄りの信用保証協会 | ||

| 岐阜県の方 岐阜県信用保証協会 | |||

メリット | 信用保証制度分の共通 ・通常よりも融資審査が甘い ・通常枠を使い切っていても利用可 ・通常よりも迅速に対応してもらえる ・保証協会の保証がとれれば、基本的にはどの金融機関からでも融資を受けることができる | ||

| ・100%保証のため、金融機関も融資を実行しやすい | ・4号に比べて適用条件のハードルが低い | ・セーフティネット4・5号とは別枠で借りられる ・100%保証のため、金融機関も融資を実行しやすい | |

| デメリット | ・売上高▲20%の要件が厳しい ・貸付条件が良いため、既存融資先が優先される可能性が高い | ・80%保証なので、貸し倒れの場合に金融機関が20%の損失を被る。4号に比べ慎重になる可能性もある | ・売上高▲15%の要件が厳しい ・貸付条件が良いため、既存融資先が優先される可能性が高い |

| ポイント・注意点 |

例1) 例2)

| ||

金利優遇による資金繰り支援

日本政策金融公庫の「新型コロナウイルス感染症特別貸付」を利用した場合に、融資後の3年間は、金利を基準金利(中小事業1.11% 国民事業1.36%)から一律0.9%引き下げるというものです。

さらに、「特別利子補給制度」を利用することで、0.9%引き下げられた利息も、3年間に限り補給され、事業者の利息負担は0%になります。また、通常は担保が必要な中小事業も、無担保で融資を受けられるほか、最長5年間の据置期間が設定されています。

これが、メディアなどで「実質無利子・無担保の新融資制度」として大きく取り上げられたものです。

3月10日の受付開始以降、公庫には申し込みが殺到しており、融資を受けるまでに時間がかかるようになっているようです。その後、3月19日より「商工中金による危機対応融資」でもほぼ同様の融資制度を利用できるようになりましたが、こちらも窓口の混雑が想定されます。資金繰りに不安のある方は、必要な運転資金や設備資金を試算した上で、できるだけ早めに行動を起こされるのをおすすめします。

信用保証の資金繰り支援と同様、表にまとめたものを掲載しておきます。

| 新型コロナウイルス感染症特別貸付 | 商工中金による危機対応融資 | 特別利子補給制度 | |

| 支援の分類 | 金利優遇 | 金利優遇 | 利子補給 |

| 概要 | 日本政策金融公庫が、新型コロナウイルス感染症による影響を受け業況が悪化した事業者に対し、信用力や担保に依らず一律金利とし、融資後の3年間まで0.9%の金利引き下げを実施。最長5年の据置期間あり。 | 商工中金が、新型コロナウイルス感染症による影響を受け業況が悪化した事業者に対し、信用力や担保に依らず一律金利とし、融資後の3年間まで0.9%の金利引き下げを実施。最長5年の据置期間あり。 | 左の制度を利用して借入を行った中小企業者等のうち、特に売上高が急減した事業者などに対して、利子補給をすることで実質的な利息負担を0とするもの。借入期間中の金利は事業者がいったん負担し、後日にまとめて返還される方式 |

| 融資申込先 | 日本政策金融公庫 | 商工中金 | 日本政策金融公庫か商工中金 |

| 利息 | ・3000万円以内:当初3年間は基準金利から0.9%の金利引き下げ ・3000万円超:基準金利※基準金利 中小事業:1.11% 国民事業:1.36% | ・1億円以内:当初3年間は公庫の基準金利から0.9%の金利引き下げ ・1億円超:公庫の実質金利 | 基準金利から引き下げられた金利について利子補給をする≒実質無利子 |

| 借入限度額等 | 中小事業3億円 国民事業6,000万円 | 3億円 | 利子補給の上限 <公庫> 中小事業 1億円 国民事業 3000万円 <商工中金> 1億円 |

| 担保 | 無担保 | – | |

| 償還期間 | 設備資金 20年以内 運転資金 15年以内 | – | |

| 据置期間 | 最大5年 | – | |

| 業種縛り | ほぼなし | – | |

| 適用条件 | 次のいずれかに該当 イ)最近1ヶ月の売上高が前年又は前々年の同期と比較して5%以上減少した方 ロ)業歴3ヶ月以上1年1ヶ月未満の場合、または店舗増加や合併、業種の転換など、売上増加に直結する設備投資や雇用等の拡大を行っている企業(ベン チャー・スタートアップ企業を含む。)など、前年(前々年)同期と単純に比較できない場合等は、最近1ヶ月の売上高が、次のいずれかと比較して5%以上減少している方 a 過去3ヶ月(最近1ヶ月を含む。)の平均売上高 b 令和元年12月の売上高 c 令和元年10月~12月の売上高平均額 | ①個人事業主(フリーランス含み、小規模に限る):要件なし ②小規模事業者(法人事業者) :売上高▲15%減少 ③中小企業者(上記➀➁を除く事業者):売上高▲20%減少※小規模要件 製造業、建設業、運輸業、その他業種は従業員20名以下、卸売業、小売業、サービス業は従業員5名以下の事業者 | |

| 手続きの流れ | (1)「新型コロナウイルス感染症の影響による売上減少の申告書」を入手し、作成 (2)提出すべき資料を準備する (3)日本政策金融公庫(or商工中金)に融資申し込み | 詳細は検討中 各パンフレットには「具体的な手続きや、利子補給金をお客様にお返しする方法等の詳細については、中小企業庁ホームページ等で公表されるまで、今しばらくお待ち下さい。」とある | |

| 必要書類 | 下記は公庫の例です。商工中金もほぼ同じですが、詳細は商工中金のサイトを確認ください。 ・借入申込書 ・ 新型コロナウイルス感染症の影響による売上減少の申告書 ・ 最近2期分の確定申告書・決算書の写し(勘定科目明細書を含む) <はじめて利用される方> ・法人の履歴事項全部証明書または登記簿謄本 ・ ご商売の概要(お客さまの自己申告書) (創業計画書をご提出いただいた場合、提出不要) ・ 創業計画書(事業を開始して間もない方) | ||

| 問い合わせ先 | 最寄りの日本政策金融公庫 | 最寄りの商工中金本支店 | |

| メリット | ・特別利子補給制度の適用を受けることで、3年間は実質的に金利0%で融資を受けられる ・通常、中小企業事業は有担保融資となるが、今回は要件を満たしていれば無担保でよい ・小規模事業者も通常であれば融資枠600万円程度のところ、無担保で最大6000万円までの融資を受けることが可能 | ・特別利子補給制度の適用を受けることで、3年間は実質的に金利0%で融資を受けられる | |

| ポイント・注意点 | ・利子補給制度の適用上限が中小事業においては最大1億円、国民事業では3,000万円と、借入限度額と異なる ・窓口が混み合っているため時間がかかる可能性が高い ・創業3ヶ月未満の事業者は利用不可 | ・利子補給制度の適用上限(1億円)が借入限度額(3億円)と異なる ・窓口が混み合っているため時間がかかる可能性が高い ・創業3ヶ月未満の事業者は利用不可 | |

4/8に適用条件が一部更新され、前年(前々年)同期と単純比較が難しいスタートアップやベンチャー企業が適用する場合の条件が名言されました。基本的には、創業間もない企業と同様の条件ということです。

創業3ヶ月未満の事業者は利用不可のため注意が必要です。創業融資等、別の制度も利用できますので、窓口に相談しましょう。

(公庫QAより)

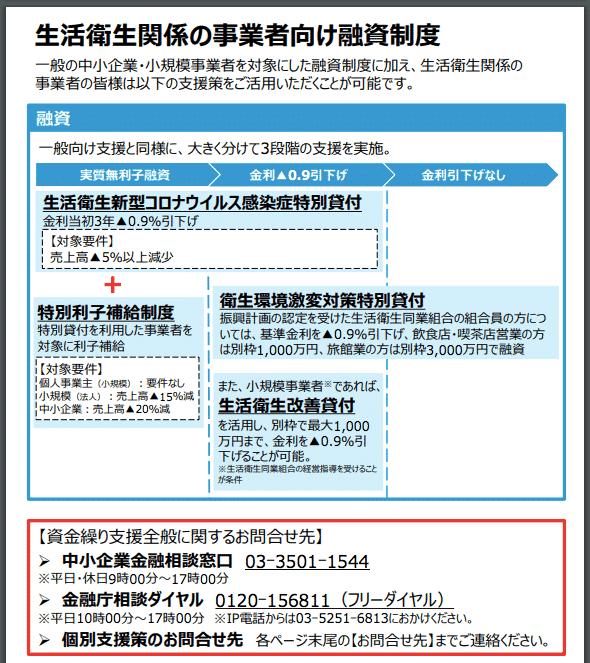

上記一般の中小企業・小規模事業者を対象にした融資制度に加え、生活衛生関係の事業者が融資を希望する場合には生活衛生新型コロナウイルス感染症特別貸付等の融資制度が用意されています。

基本的には、上述の新型コロナウイルス感染症特別貸付と似たような内容です。

※生活衛生関係の事業に含まれる業種及び事業規模については、こちらの資料(日本政策金融公庫)をご参照ください。

雇用調整助成金

雇用調整助成金とは、経済上の理由で事業活動の制限を余儀なくされた事業者に対し、雇用を維持してもらう目的で、国が休業手当などの一部を助成する制度です。「最大9割助成」などとメディア等でも話題になっています。

よく「従業員の給料に対して助成されるんですよね?じゃあ月給10万円の従業員だと9万円もらえるんですか?」という質問を受けるのですが、これは考え方が違います。雇用調整助成金は「雇用の維持を図るため」に支払うのにかかった費用(休業手当など)に対し助成率が適用され、助成金がもらえるものです。この点、誤解されやすいのでまずイメージを持っておいていただけると良いと思います。

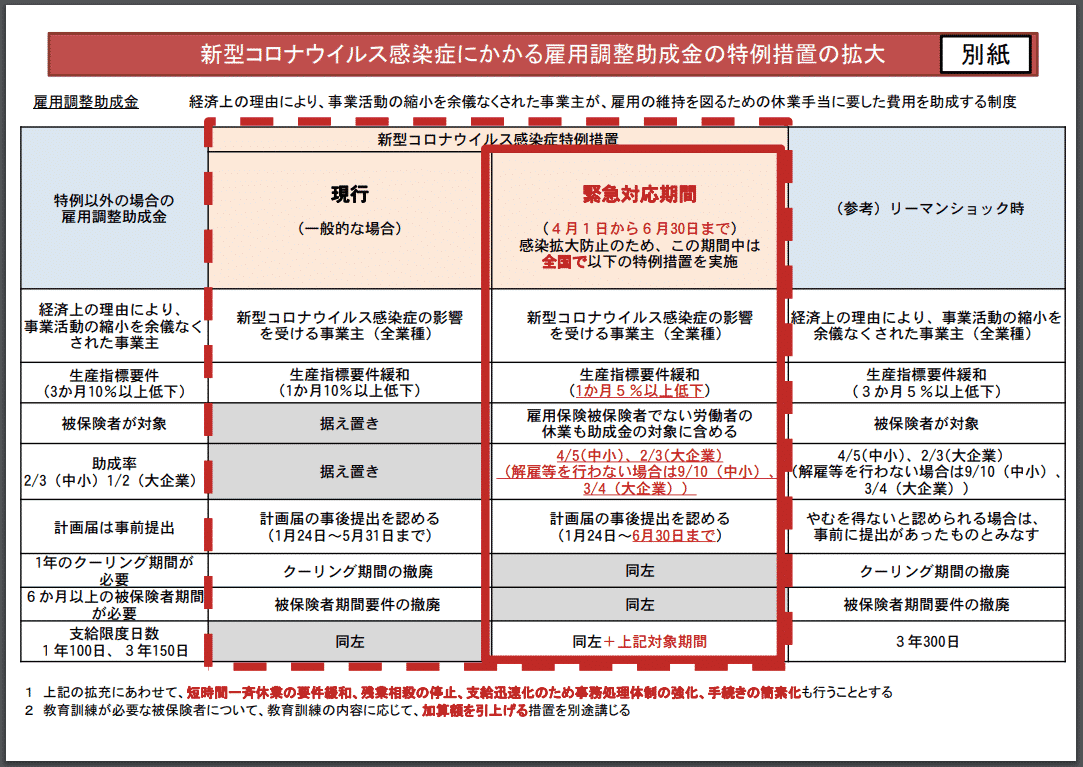

適用条件や助成率については、4月6日現在、下図の赤枠のような内容になっています。

ポイントとなる1人日あたりの助成額単価については、弊事務所もお世話になっている社会保険労務士事務所ヨルベ代表の金山さんがわかりやすくツイートで解説してくださっています。1人日あたりの助成額単価(基準賃金額×助成率)の上限は8,330円になるので、「最大9割の助成金」という文言だけに惑わされないよう、この点はご注意ください。

☑️雇用調整助成金の助成率

前年度の数字を元に事業所の平均賃金額を出し(1〜4)、それに事業所の休業手当支払い率(5)をかけたものが、基準賃金額(6)です。

この基準額に対して助成率(7)がかかることになります。上限8,330円もここです。現在の個々の賃金額に対してではないことに注意です。 pic.twitter.com/I0r7QqeO9d

— かなやま|社労士 (@kanayama_sr) April 3, 2020

雇用調整助成金についてさらに詳しく知りたいという方は、厚生労働省の雇用調整助成金ガイドブックをご参照ください。

ただし、このガイドブックは文量も多く、正直少し読みにくいです。先ほどご紹介した社労士の金山さんの雇用調整助成金の概要まとめの記事が非常にわかりやすいので、先にご参照いただくのがおすすめです。